หลังจากมุ่งมั่นผ่อน

บ้านมาครบ 3 ปีแล้ว หากคุณไม่สบายใจกับอัตราดอกเบี้ยที่ปรับเพิ่มขึ้น การรีไฟแนนซ์สินเชื่อบ้านเป็นวิธีการที่น่าสนใจเพื่อให้ได้รับอัตราดอกเบี้ยของสินเชื่อบ้านที่ต่ำลง ซึ่งคุณสามารถขอรีไฟแนนซ์สินเชื่อบ้านกับธนาคารอื่น หรือจะต่อรองขอรีไฟแนนซ์กับธนาคารเดิมก็ได้เพื่อเปลี่ยนแพคเกจสินเชื่อใหม่ให้ได้อัตราดอกเบี้ยที่ต่ำลง ครั้งนี้ DDproperty รวบรวม

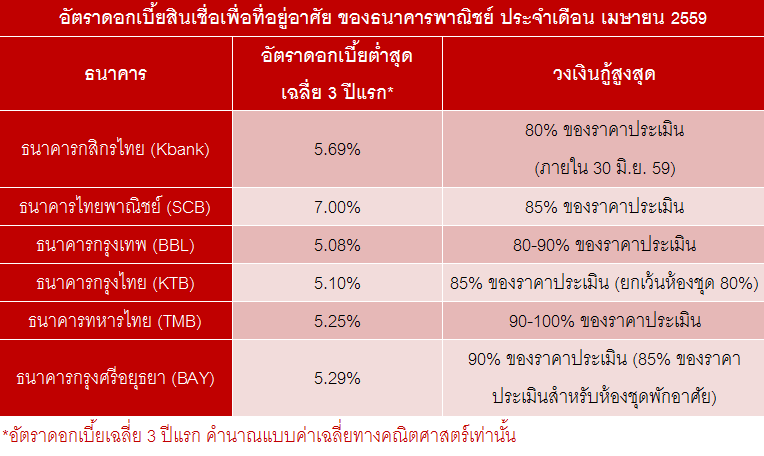

สินเชื่อบ้านรีไฟแนนซ์จากธนาคารต่างๆ ช่วงเดือนเมษายน 2559 มาให้คุณแล้วที่นี่ที่เดียว

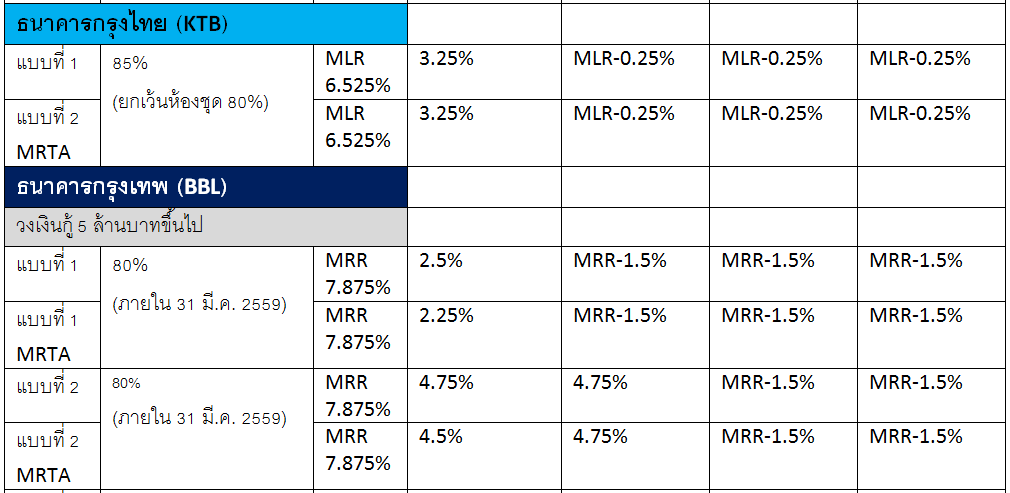

สินเชื่อบ้านรีไฟแนนซ์ เมษายน 2559 ธนาคารกรุงไทย ธนาคารกรุงเทพ

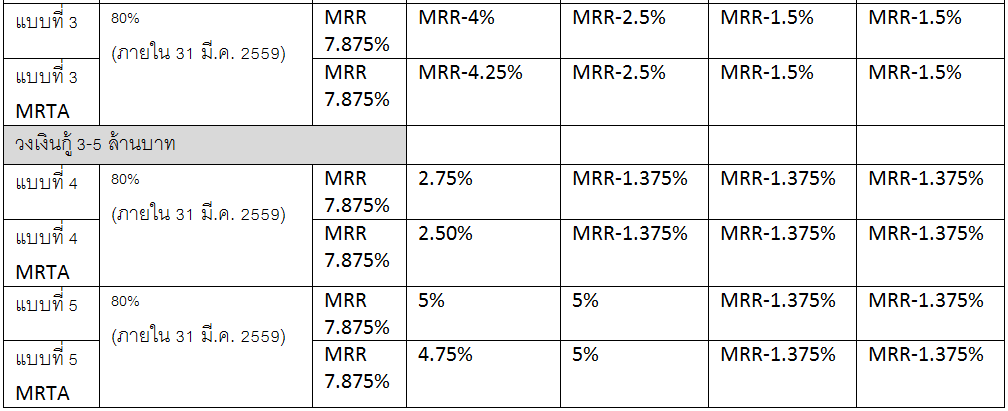

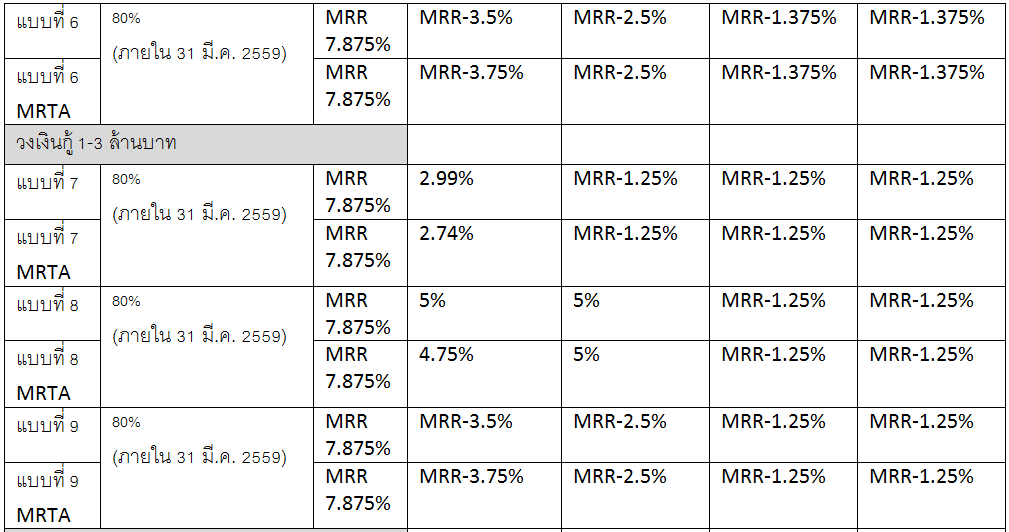

สินเชื่อบ้านรีไฟแนนซ์ เมษายน 2559 ธนาคารกรุงเทพ

สินเชื่อบ้านรีไฟแนนซ์ เมษายน 2559 ธนาคารกรุงเทพ

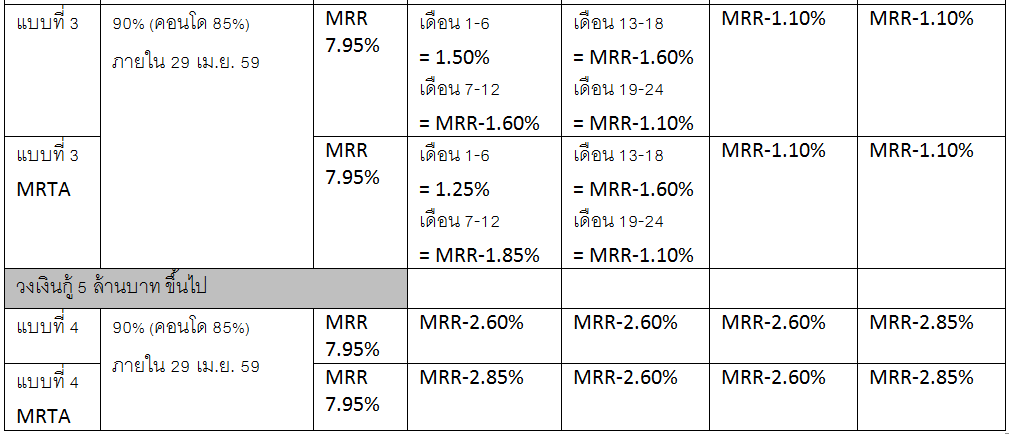

สินเชื่อบ้านรีไฟแนนซ์ เมษายน 2559 ธนาคารกรุงเทพ

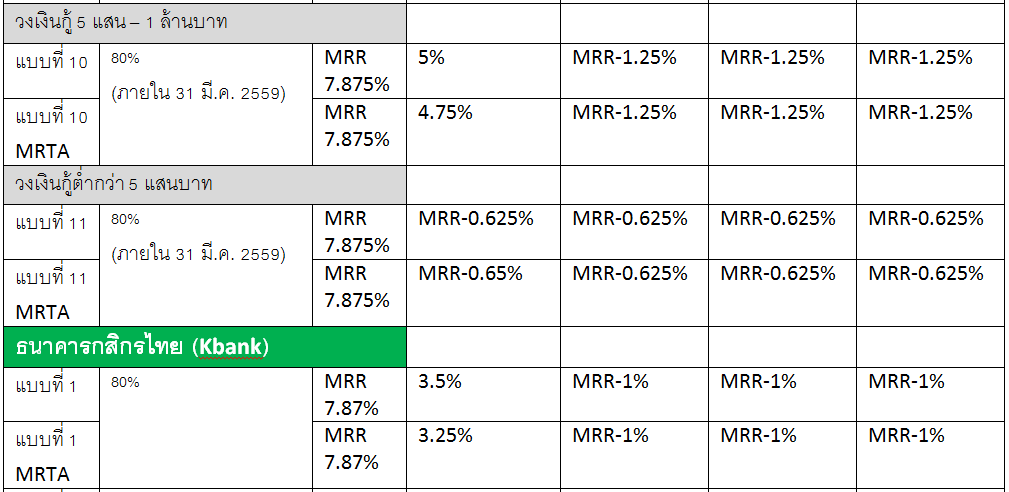

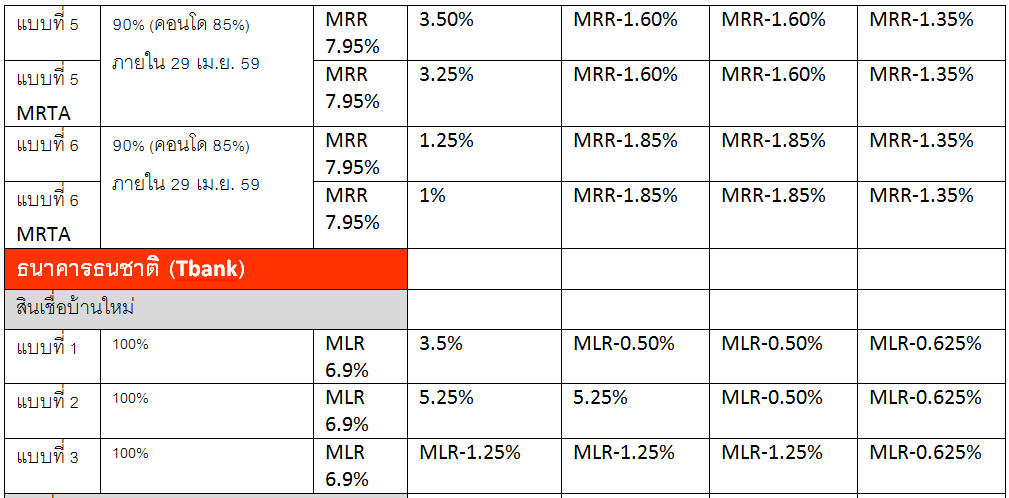

สินเชื่อบ้านรีไฟแนนซ์ เมษายน 2559 ธนาคารกรุงเทพ

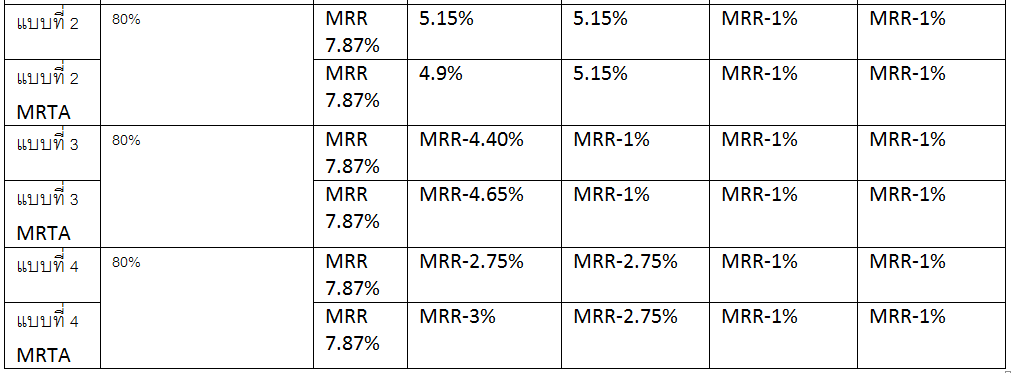

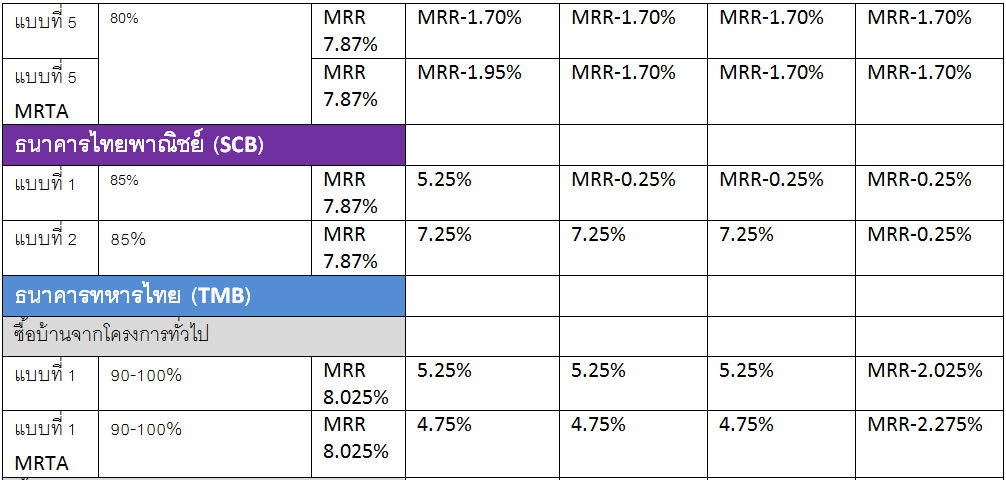

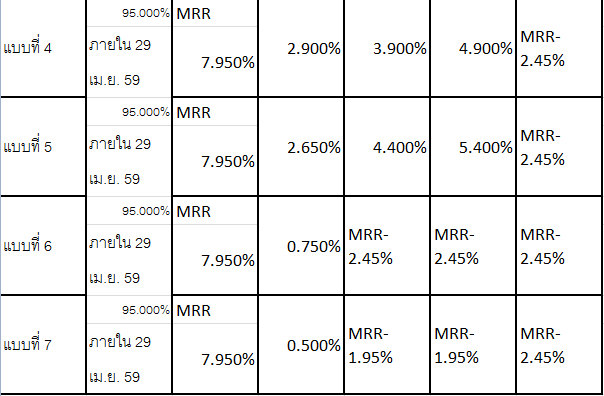

สินเชื่อบ้านรีไฟแนนซ์ เมษายน 2559 ธนาคารกสิกรไทย ธนาคารไทยพาณิชย์

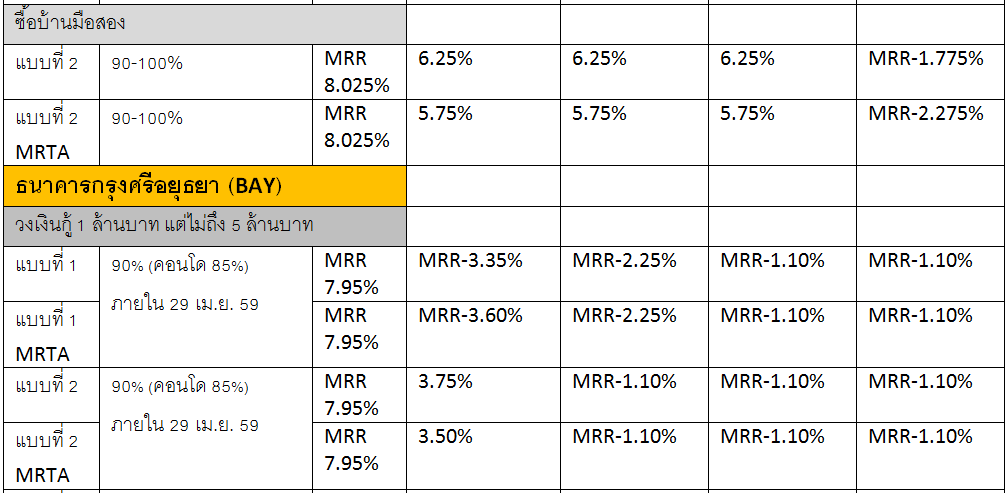

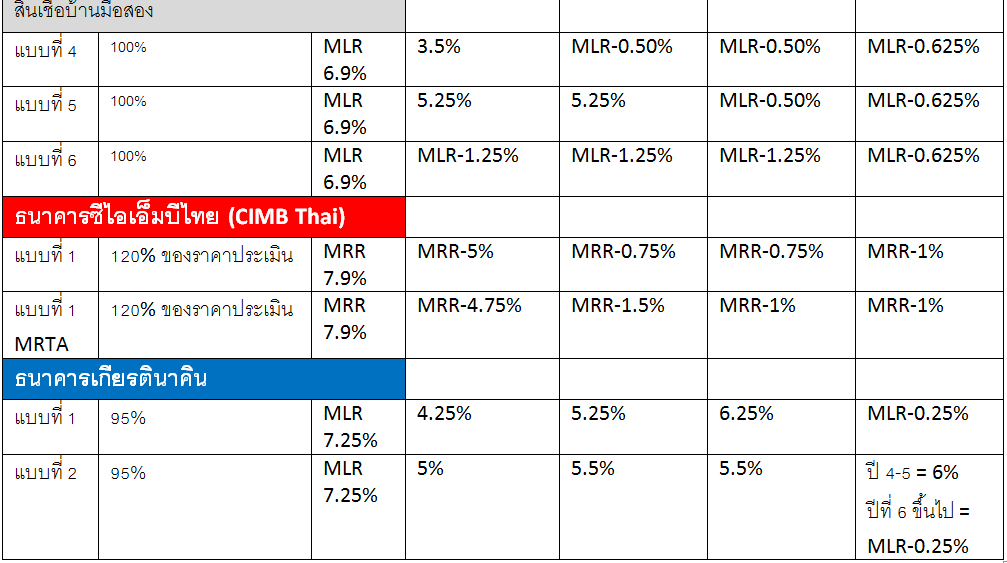

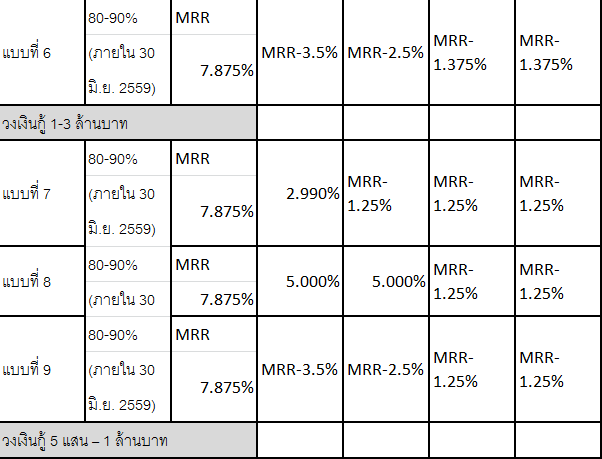

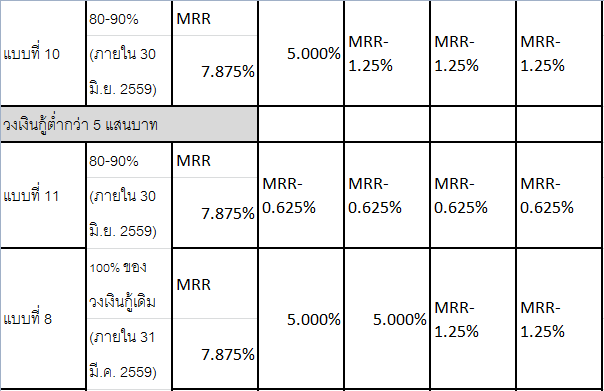

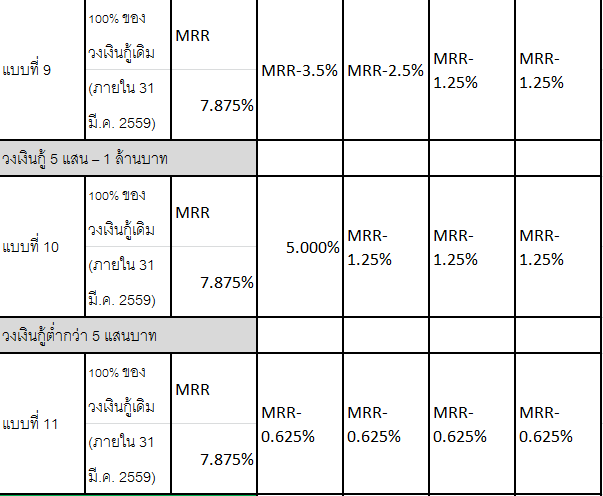

สินเชื่อบ้านรีไฟแนนซ์ เมษายน 2559 ธนาคารทหารไทย ธนาคารกรุงศรีอยุธยา

สินเชื่อบ้านรีไฟแนนซ์ เมษายน 2559 ธนาคารกรุงศรีอยุธยา

นอกจากอัตราดอกเบี้ยจากธนาคารที่เราได้รวบรวมมาให้แล้ว การรีไฟแนนซ์นั้นยังมีประโยชน์ดีๆ ต่อผู้กู้อีกหลายอย่างครับ

1. เพิ่ม/ลด วงเงินกู้ การรีไฟแนนซ์นั้นเป็นโอกาสดีที่ผู้กู้จะขอเปลี่ยนแปลงวงเงินกู้ ถ้าหากคุณมีเงินก้อนก็สามารถใช้เวลานี้โป๊ะเพิ่ม ปรับลดวงเงินกู้ไปในตัวได้ หรือถ้าหากต้องการตกแต่ง ซ่อมแซม ต่อเติมบ้าน ก็สามารถขอเพิ่มวงเงินกู้ได้ด้วย โดยสามารถกู้ได้มากกว่ายอดหนี้คงเหลือแต่ไม่เกินราคาประเมินของบ้าน สอบถามเงื่อนไขการรีไฟแนนซ์ได้จากธนาคารที่คุณสนใจครับ

2. เปลี่ยนแปลงงวดผ่อนชำระ หากเกินจำนวนผ่อนชำระต่องวดมากไปก็สามารถปรับลดลงได้ให้เหมาะสมกับภาระค่าใช้จ่ายและสภาพคล่องของคุณ หรือจะผ่อนเพิ่มขึ้น และลดระยะเวลาการผ่อนชำระลงมาก็ได้เช่นกัน เจ้าหน้าที่สินเชื่อธนาคารยินดีให้ข้อมูลแก่คุณครับ

ข้อมูลทั้งหมดนี้เป็นการรวบรวมมาจากเว็บไซต์ของธนาคาร และจากการสอบถามเจ้าหน้าที่ของธนาคารเท่านั้น หากคุณมีข้อสงสัยหรือต้องการทราบรายละเอียดเพิ่มเติม สามารถเรียกดูข้อมูลได้ทางเว็บไซต์ของธนาคารผู้ออกสินเชื่อนั้น หรือสอบถามโดยตรงจากเจ้าหน้าที่สินเชื่อของธนาคารได้ทุกสาขาซึ่งยินดีให้ข้อมูลครับ

Picture Reference: www.juliereber.com

เรื่องข้างต้นนี้เขียนโดย เชษฐพล มานิตย์ Online Writer ประจำ DDproperty.com หากมีคำถามเพิ่มเติมสามารถติดต่อได้ที่ chetapol@ddproperty.com